家居行业大调整:品类走向融合,降本增效求生存

01-16

投资要点

核心观点:春运热潮中的出行可能会比预期的少。在前六天,春运高峰仍有约8000万人出行的缺口。按照目前的趋势外推,今年春运高峰可能恢复到2019年的55%左右,对应的旅客出行量约为16.4亿人次,与之前的预期相差甚远。春运热潮未能达到预期对当前消费总量的恢复影响不大,更多的是一种信号意义,代表了在疫情避险、收入疲软等因素影响下的谨慎出行,可能透露出春节消费的恢复并没有预期的那么快。

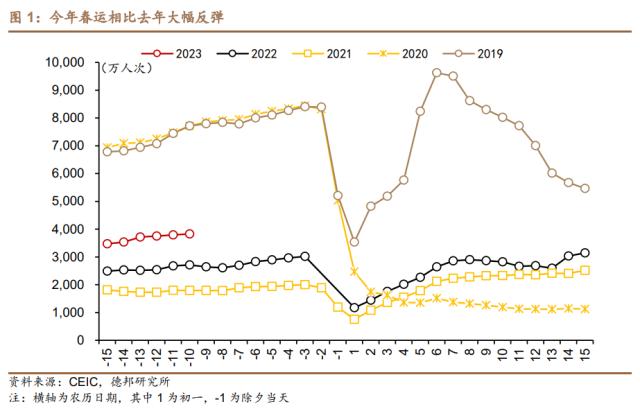

1月7日至12日(腊月十六至二十一),春运高峰累计发送旅客2.21亿人次,较2022年同期1.55亿人次增长约43%;但相比2019年同期的4.28亿人次,仍仅恢复一半左右。在1月6日的国新办新闻发布会上,交通运输部预测今年春运高峰可恢复至2019年的70.3%,对应前6天的客运量预测为3.01亿,前6天实际客运量比预期少近8000万。

根据百度迁徙指数,我们发现:①今年春运热潮中自驾车出行的人口规模可能已经超过2019年;②与广东、江苏、浙江、上海相比,北京春运流出人口恢复缓慢。

按照目前的趋势外推,今年春运可能恢复到2019年的55%左右,对应的旅客出行量约为16.4亿人次。

春运热潮不及预期的原因有三:一是担心感染和二次感染的风险;第二,流动人口就业的本地化减少了疫情以来春运高峰的出行;第三,居民的收入和预期对旅游和长途探亲产生了经济成本约束。

春运未能达到预期对总消费影响不大,不会拖累复苏,因为短期内不会对居民收入和消费场景产生影响。更重要的是信号意义,意味着人员流动和消费的恢复不是一蹴而就的,春节期间消费恢复的速度可能不会被高估。

春运热潮对消费结构的不及预期影响突出,人口迁移带来的“城乡消费迁移”效应会减弱,类似于“就地过年”的效应。2016-2019年,由于春节期间农村消费增长较快,1-2月农村社零占城镇社零的比例高于全年,平均高出约0.5个点。然而,在2021-2022年的“就地过年”期间,城市向农村的消费迁移并未完成,农村社会零在城市社会零中的比例呈现出相反的特征。1、2月份明显低于全年,平均低0.3个点左右。

节前消费和人口流动有几个特点:一是主要城市消费的复苏趋势还是比较明确的,十大城市百度消费复苏指数从12月中旬开始就处于上升趋势。二是城市人口流动尚未出现季节性下降,仍处于恢复和回升态势。相比疫情前的市区流量,一线gt;;二线gt;;三线。高线城市的城市流动性好于低线城市,这也是春运高峰意外出行的结果。一二线城市人口流出依然弱于往年。第三,自驾车的恢复情况好于公共交通,说明城市内拥堵指数的恢复情况好于地铁客流量,这与春运高峰长途出行的特点是一致的。

风险警告

如果节后返程春运人数大幅上升,整体春运热潮仍能接近原先预期;二次感染风险增加,春运高峰出行次数减少;人员流动的修复被其他突发事件打断。

穆璐

1.春运期间的出行可能会比预期的少。

2.规避流行病风险和消费复苏

2.1.规避疫情风险是主要原因。

2.2.会不会影响消费的恢复?

3.人员流动和消费恢复进度如何?

4.风险警告

上导轨轴承

1.春运期间的出行可能会比预期的少。

在前六天,春运高峰仍有约8000万人出行的缺口。今年春运启动已近一周,客流较去年大幅回升,但离预期仍有较大差距。1月7日至12日,春运高峰累计发送旅客2.21亿人次,较2022年同期的1.55亿人次增长约43%;但相比2019年同期的4.28亿人次,仍仅恢复一半左右。在1月6日的国新办新闻发布会上,交通运输部预测今年春运高峰可恢复至2019年的70.3%,对应前6天的客运量预测为3.01亿,前6天实际客运量比预期少近8000万。

从历史上看,疫情发生前对春运高峰的预测相对准确。比如2018年和2019年,交通部的预测值分别为29.9亿人次和29.8亿人次,与实际数据的误差在0.1亿人次以内。近两年预测误差较大。2021年和2022年预测值为17.4亿人次,实际数据为8.7亿人次和10.5亿人次。实际客流量只有预测值的50%到60%,明显高估了。这背后的原因是,疫情发生前,春运客流相对稳定。比如2016-2019年期间,客流量稳定在29.1-29.8亿人次,而近年来出行人次波动较大。

第二,与广东、江苏、浙江和上海相比,北京因春运而流出的人口恢复缓慢。今年,全国迁徙指数和广东、江苏、浙江、上海的迁出指数均已接近或超过2019年的水平,但北京的迁出指数仍明显低于2019年,仅略高于去年,这表明北京的春运规模与全国和广东、江苏、浙江、上海相比,可能仍远远落后于2019年。

按照目前的趋势外推,今年春运可能恢复到2019年的55%左右,对应的旅客出行量约为16.4亿人次。第一周的旅行强度通常反映了春运整体情况。例如,2021年和2022年前六天的出行量分别相当于2019年同期的36.2%和24.8%,而整个春运高峰期已经恢复到2019年的35.2%和29.2%,非常接近。今年前6天恢复到2019年同期的51.6%。但由于学生放假较早,节后返程人数会明显高于节前。预计今年春运可能恢复到2019年的55%左右,对应的旅客出行量约为16.4亿人次。此前,《中国交通报》通过7000多份问卷调查,预测今年春运客流量约为17亿人次,结果接近。

2.规避流行病风险和消费复苏

2.1.规避疫情风险是主要原因。

我们认为,春运热潮未能如期出行的背后有三个原因,核心因素仍是规避疫情风险。

首先,疫情使人们更加谨慎地旅行。百度疫情搜索指数在12月21日达到峰值,1月12日回落至峰值7.1%。一些地区公布的调查数据也可以作为佐证。例如,河南省在1月9日的新闻发布会上指出,全省感染率约为89%。今年1月7日启动春运,但全国刚刚经历了一轮疫情高峰。许多人仍然担心春运期间的疫情,感染和二次感染的风险可能会抑制旅行需求超过预期。

二是疫情三年后,部分农民工转向本地就业,也导致春节期间流动性降低。我们在之前的报告《人口流动重启如何影响经济》中指出,疫情发生后,大量农民工选择了就地就业。2020-2021年,外出务工人数年均变化从疫情前1619年的+135万人到-126.5万人,本地外出务工人数从+197万到+213.5万人。从2019年到2021年,农民工比重下降了1.2个点,而2016年到2019年前四年的波动都没有超过0.2个点。由于返乡农民工规模较大,农业农村部也在积极推动返乡农民工就地就业。"截至6月底,返乡农民工的本地就业率达到90.7% . "

第三,目前居民的收入和预期仍然较弱,制约了部分旅游和探亲。根据交通部对今年春运出行结构的预测,旅游占10%左右,探亲占55%。相比之下,在2017年的春运热潮中,旅游占14%,探亲占78%,表明今年这两种旅行的需求下降得更多,导致其比例下降。目前居民部门收入和预期仍然较弱,旅游和长途探亲方面的成本约束较大。央行2022年第四季度储户问卷调查结果显示,居民当期收入感受指数和未来收入信心指数较三季度分别下降3.2点和2.1点,前者为2020年一季度以来的最低水平,后者为有数据可查以来的最低水平。

2.2.会不会影响消费的恢复?

春运热潮未能达到预期对当前消费总量的恢复影响不大,更多的是一种信号意义,代表了在疫情避险、收入疲软等因素影响下的谨慎出行,可能透露出春节消费的恢复并没有预期的那么快。我们分别从工业生产和消费的角度来讨论这种影响。

“就地过年”的缩小版,对1、2月份的工业生产有好处。就工业生产而言,春运高峰出行次数的减少会增加工作时间,有助于提高1、2月份的工业开工率,其影响类似于2021-2022年的“就地过年”,但不迁移的人口比“就地过年”的人口少,对工业生产不利。

对总消费影响不大,不会拖累复苏。全国层面的消费由居民收入和消费倾向决定,后者受消费情景影响较大。自12月疫情防控优化以来,疫情短期峰值影响过后,消费场景将逐步打开,消费回暖趋势不会改变。春运未能达到预期不会在短期内影响居民的收入和消费场景,因此不会拖累总消费水平的复苏。

但结构性影响突出,人口迁移带来的“城乡消费迁移”效应会减弱。历年来,春运都是消费结构的大迁徙。从地域上看,春节期间,高速城市的消费随着人口向低速城镇和农村转移。从产品来看,烟酒、年货等产品的需求随着春节亲友的返乡而增加。因为社交零点是基于卖家的统计,所以更能解释春节期间城乡消费的大迁徙。2016-2019年,由于春节期间农村消费增长较快,1-2月农村社零占城镇社零的比例高于全年,平均高出约0.5个点。然而,在2021-2022年的“就地过年”期间,城市向农村的消费迁移并未完成,农村社会零在城市社会零中的比例呈现出相反的特征。1、2月份明显低于全年,平均低0.3个点左右。

春运热潮未能达到预期比信号意义更重要,这意味着人员流动和消费的恢复不会一蹴而就,春节期间消费恢复的速度可能不会被高估。我们之前报道过“两次突发疫情对短期经济的影响?指出12月以来的疫情高峰已经超过了两个预期。一是出现症状的人群超出预期,带来短期劳动力供给冲击;二是峰值速度超预期,加速了一季度经济复苏。根据春运高峰的数据,提前达到高峰确实会加速修复。今年前六天的春运客流量比去年增加了43%。但是,修复的速度不可高估。在疫情高峰期和末期,人们仍然更加关注出行可能带来的感染和二次感染风险,并且由于居民收入和预期疲软的限制,春节期间消费的恢复速度不宜高估。

3.人员流动和消费恢复进度如何?

我们选择了7个高频流量和消费指标来追踪春节期间的人员流动和消费变化:百度消费复苏指数;(2)百城拥堵指数;(3)地铁客运量;(4)飞行性能;(5)电影票房;(6)快递及代收;(7)30个大中城市商品房销售情况。

节前有几个特点:

第一,主要城市消费的复苏趋势还是比较明确的,百度十大城市消费复苏指数从12月中旬开始就一直处于上升趋势。

二是城市人口流动尚未出现季节性下降,仍处于恢复和回升态势。相比疫情前的市区流量,一线gt;;二线gt;;三线和一线城市的人口流动性现在已经超过了2019年的水平,二线城市与2019年持平,三线城市仍然低于2019年。高线城市的城市流动性好于低线城市,这也是春运高峰意外出行的结果。一二线城市人口流出依然弱于往年。

第三,自驾车的恢复情况好于公共交通,说明城市内拥堵指数的恢复情况好于地铁客流量,这与春运高峰长途出行的特点是一致的。

4.风险警告

如果节后返程春运人数大幅上升,整体春运热潮仍能接近原先预期;

二次感染风险增加,春运高峰出行次数减少;

人员流动的修复被其他突发事件打断。

人员流动的修复被其他突发事件打断。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

联系合作:boss_11@teag.net

Copyright © 2005- 百家居 - bai.lejuju.com.cn All rights reserved 网站地图 备案号:皖ICP备2022015281号

本站所有资源来源于互联网网友交流,只供网交流所用、所有权归原权利人,如有关侵犯了你的权益,请联系告之,我们将于第一时间删除!